ยื่นภาษีโฆษณา Facebook Google : Step by step

Last updated: 14 พ.ย. 2567 | 41843 จำนวนผู้เข้าชม |

เนื่องจากปัจจุบันผู้ประกอบการได้นิยมใช้บริการลงโฆษณาใน Facebook และ Google

ผมจึงขออธิบายการยื่นภาษีที่เกี่ยวข้อง และการนำค่าโฆษณาดังกล่าวมาเป็นค่าใช้จ่ายทางภาษี แบบ Step by step

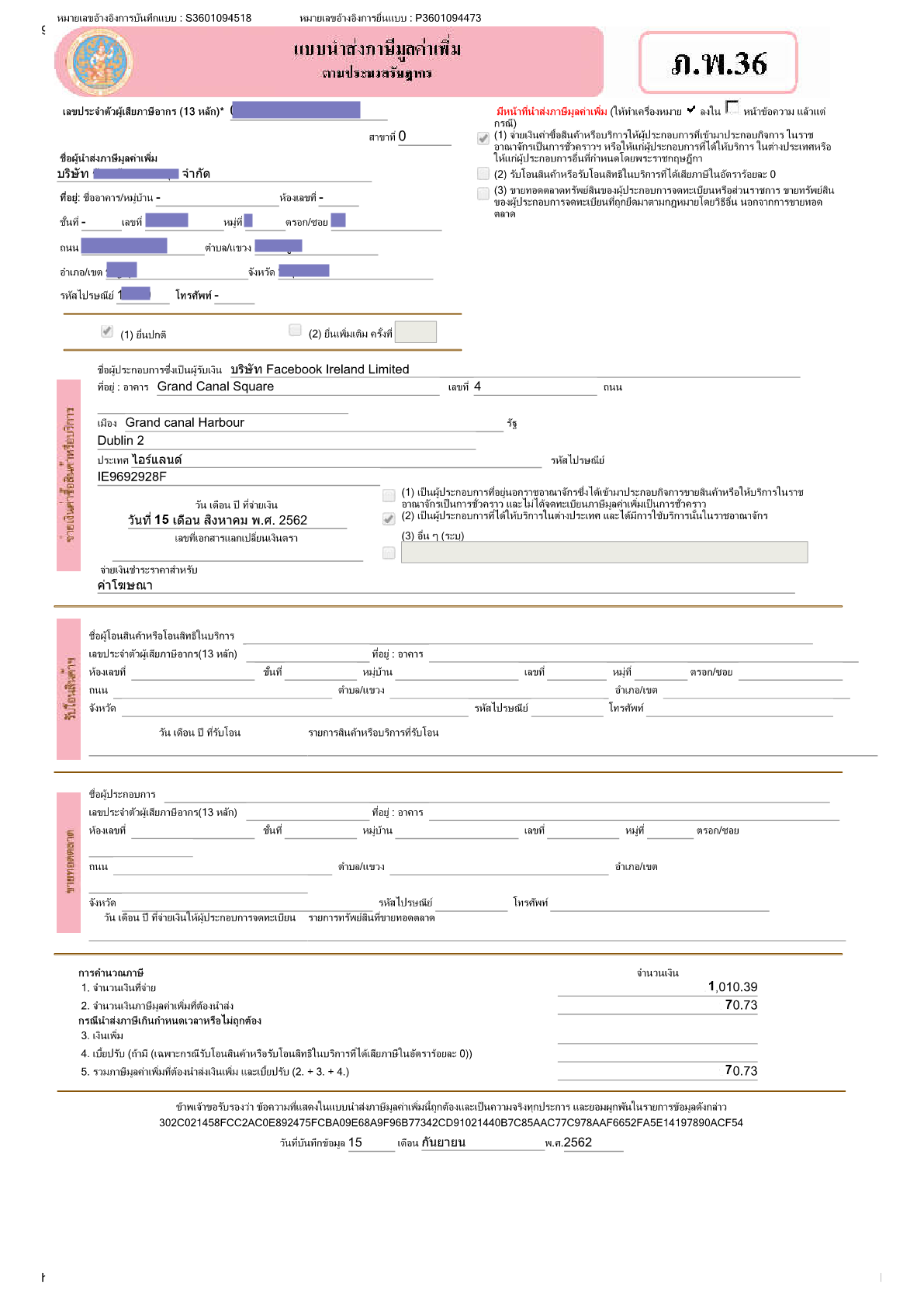

ภาษีที่ต้องยื่นคือภาษีมูลค่าเพิ่ม VAT 7% ตามมาตรา 83/6 ผู้จ่ายเงินเป็นผู้นำส่งภาษีแทน Facebook/Google โดยใช้แบบ ภ.พ.36 นำส่งภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้ Facebook/Google (กรณียื่นทางอินเทอร์เน็ตบวกเพิ่มได้อีก 8 วัน)

คำถามแล้วทำไมถึงไม่ยื่นภาษีหัก ณ ที่จ่าย สำหรับการจ่ายค่าโฆษณาดังกล่าว เนื่องด้วยค่าโฆษณาถือเป็นเงินได้พึงประเมินตามมาตรา 40(8) จึงไม่อยู่ในข่ายที่ต้องคำนวณหักภาษีเงินได้ ณ ทีจ่ายตามมาตรา 70 ที่กำหนดใช้สำหรับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) เท่านั้น

เครดิต Facebook อ.สุเทพ พงษ์พิทักษ์

ใช้เอกสารใบเสร็จรับเงินจาก Facebook /Google ที่มีชื่อ-ที่อยู่ ผู้ประกอบการผู้จ่ายเงินครบถ้วน โดยจัดทำแบบ ภ.พ.36 1 ใบต่อ : ใบเสร็จรับเงิน แต่ในทางปฏิบัติอาจรวบยอดการจ่ายทั้งเดือน โดยจัดทำใบแนบรายละเอียดการจ่ายเงินและอัตราแลกเปลี่ยนที่ใช้ในการแต่ละรายการ โดยแนบไปพร้อมก้บแบบแสดงรายการ และเก็บรักษาไว้ให้เจ้าพนักงานสรรพากรทำการตรวจสอบความถูกต้องต่อไป

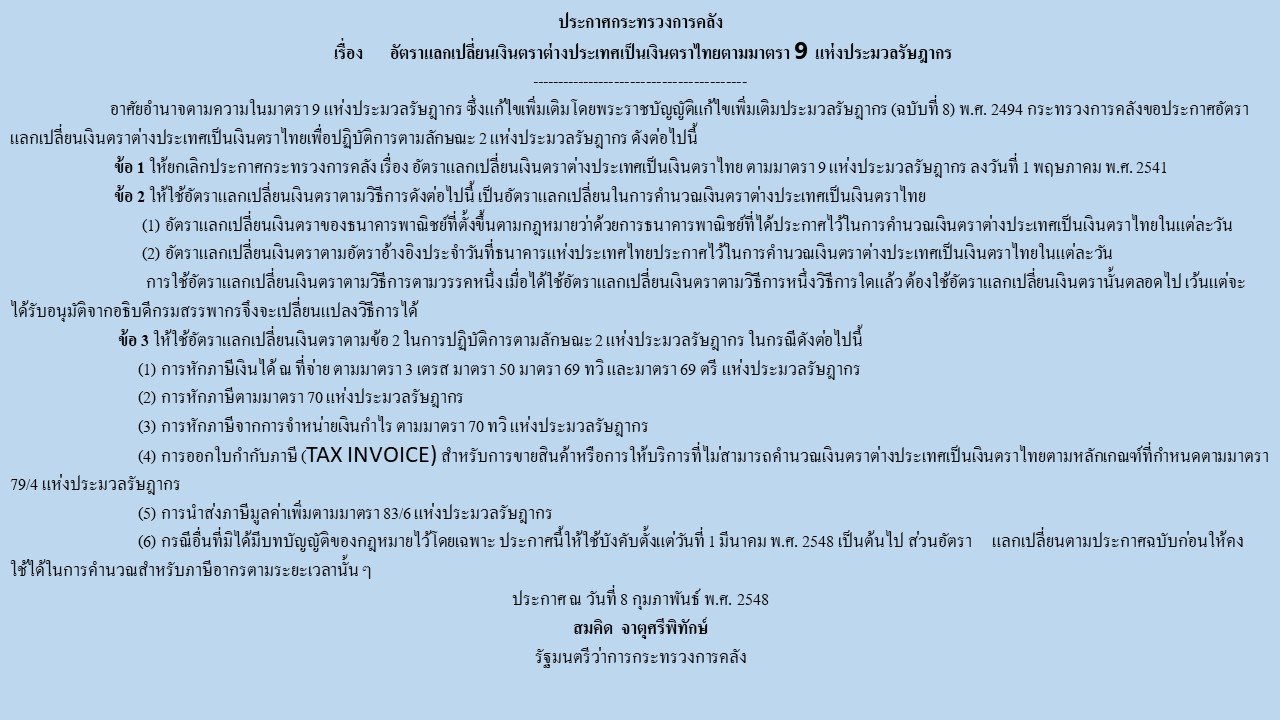

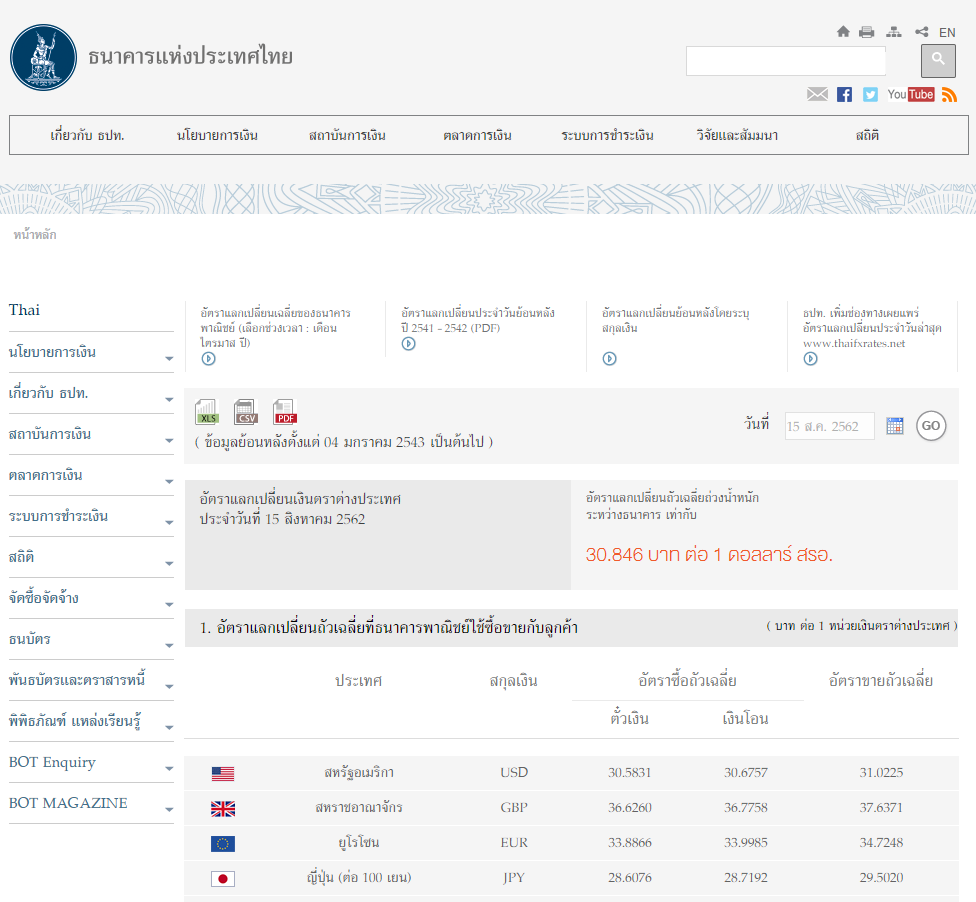

กรณีจ่ายค่าโฆษณาเป็นเงินตราต่างประเทศ ให้ใช้อัตราขายประจำวัน ตามประกาศกระทรวงการคลัง เรื่อง อัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา 9 แห่งประมวลรัษฎากร ข้อ(5) การนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 แห่งประมวลรัษฎากร

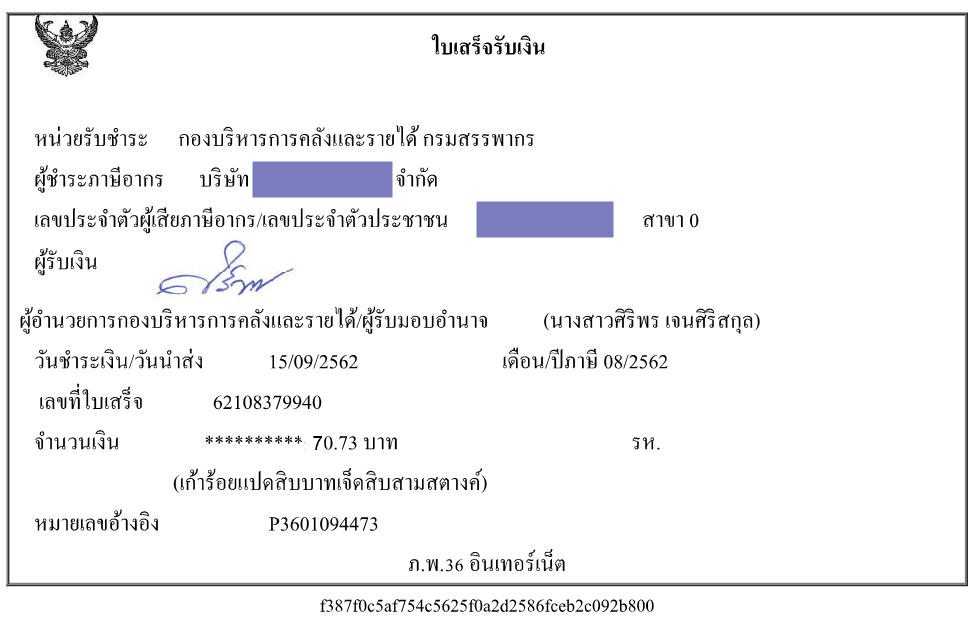

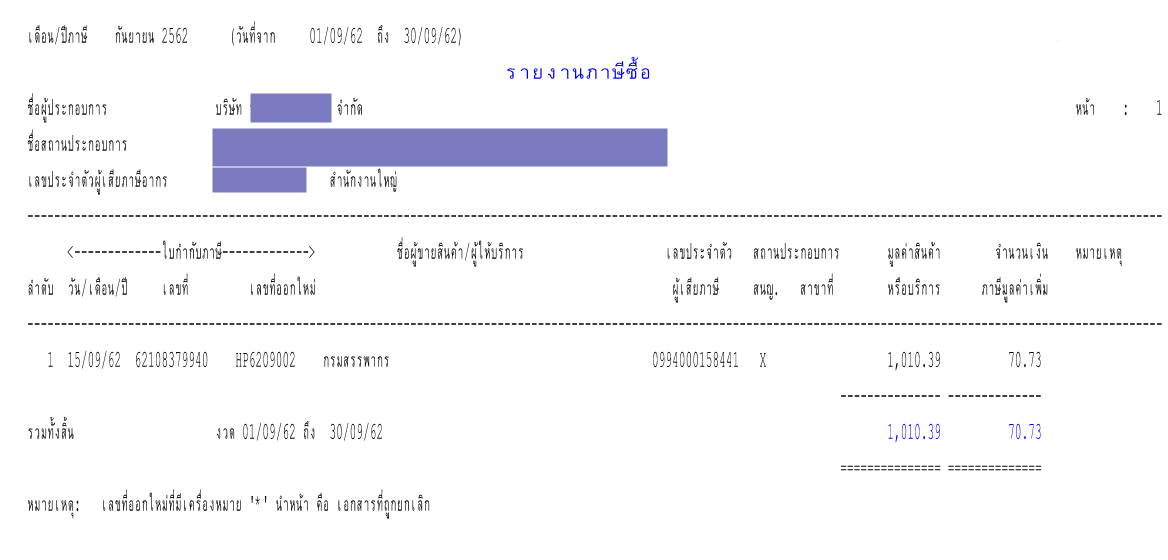

ใบเสร็จรับเงินของกรมสรรพากร (ภ.พ.36) ใช้เป็นใบกำกับภาษี ตามมาตรา 77/1 (22) โดยมีสิทธินำไปหักในการคำนวณภาษีในเดือนภาษีนั้น

ตามตัวอย่างใบเสร็จกรมสรรพากรลงวันที่ 15/09/2562 ใช้เป็นใบกำกับภาษีสำหรับยื่น ภ.พ.30 สำหรับเดือนภาษี กันยายน 2562

หมายเหตุ ผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ยังต้องมีหน้าที่ยื่น ภ.พ.36 ดังกล่าว

ในกรณีกรรมการได้สำรองค่าใช้จ่ายค่าโฆษณาสามารถทำได้ โดยแจ้งข้อมูลกับ Facebook/Google ให้ออกใบเสร็จรับเงินจากในนามผู้ประกอบการให้ครบถ้วน แนบเอกสารการโอนชำระค่าโฆษณา และควรทำเรื่องให้ผู้ประกอบการเบิกคืนเงินสำรองจ่ายแก่กรรมการ เพื่อความชัดเจนในเอกสารประกอบการลงบัญชี

![]()

เนื้อหาที่เกี่ยวข้อง

ภาษีซื้อต้องห้าม ที่เป็นรายจ่ายทางภาษีได้

11 ธ.ค. 2564

การวางแผนภาษีที่ดินและสิ่งปลูกสร้าง

24 ม.ค. 2563

ค่าปรับไม่ยื่นแบบภาษีเงินได้บุคคลธรรมดาประจำปี

29 พ.ย. 2566

ผู้ขายของออนไลน์ เสียภาษีอย่างไร

9 ก.ย. 2563